- A+

【智车派】要说这两年最火和最有潜力的行业,新能源汽车领域绝对榜上有名。国家为了缓解日益增加的汽车排放问题,决定大力鼓励和促进新能源汽车行业的发展,同时给予了众多的政策优惠。在此情形下,近两年国内的新能源汽车市场发展迅猛,新能源汽车销量增速和渗透率也正在快速提升。

新能源汽车行业

根据乘联会公布的信息。今年7月,全国新能源乘用车零售销量为48.6万辆,同比增长117.3%。1-7月,全国新能源乘用车零售销量达273.3万辆,同比增长121.5%。乘联会表示,随着近期新能源汽车新品陆续推出,预计8-12月新能源乘用车月均销量将超过60万辆,持续实现高增长,2022年新能源乘用车销量或达600万辆,再创历史新高。在不少人看来,在新能源汽车这一庞大的市场下,各家入局的汽车主机厂商肯定都有着不错的利润,不过,从近期多家车企负责人的表态中,智车派发现,情况可能并不是人们想象的那样。

汽车厂商也成“打工人”

在不久前召开的2022世界动力电池大会上,原本应该聚焦于动力电池技术未来发展的大会,却几乎成为了一场各家车企哭穷卖惨的“比惨大会”。广汽集团董事长曾庆洪在会上表示,“当前动力电池产业链上游价格太高,动力电池成本已占据整车成本的40%-60%,而且还在不断增加,我们现在不是在给宁德时代打工吗?”

广汽集团董事长曾庆洪

此番言论也引起了业界关于“新能源汽车产业链的利润究竟被谁赚走了?”的讨论,8月11日,在中国汽车工业协会信息发布会上,中汽协副秘书长陈士华一针见血地指出了新能源汽车产业链目前的窘境。在他看来,今年上半年,中国汽车行业利润同比降幅达到了25.5%,但同期营收仅下降4%,这是很不健康的现象。尤其是在新能源汽车领域,上游企业利润暴增,但下游企业却“连汤都喝不到”。

为了进一步探寻今年上半年新能源车企的盈利情况,有媒体梳理8家乘用车上市企业发布的2022年半年业绩预报相关信息。在一番整理后发现,仅有比亚迪、长城汽车、长安汽车3家车企利润预增,而包括小康、北汽蓝谷等在内的多家车企依旧处于亏损的状态。这些车企在财报中表示,企业亏损主要与当前供应链短缺以及电池价格居高不下有关。

2022年上半年部分乘用车上市企业业绩汇总(图源南都·湾财社)

为了抵御上游动力电池厂商接连不断的涨价,下游的主机厂商们也不得不在终端进行调价处理。自2022年以来,包括比亚迪、特斯拉、小鹏、蔚来等大多数新能源车企,都已经开启了一轮甚至数轮涨价潮,这其中表现最突出的便是特斯拉,而有消息称,特斯拉或还将在9月份继续提价。乘联会的数据显示,今年1-8月,价格上涨的车型已达189款,而去年全年仅有14款车型涨价。由此可见,“涨价”已经成为2022年车市的主题,虽然涨价可能会对销量产生一定影响,但这也是许多新能源车企不得不作出的最后抉择。

动力电池厂商日子也不好过

面对下游主机厂商的“炮轰”,作为供应链上游的动力电池厂商们,在许多人眼中成为了压榨下游厂商的“吸血鬼”。不过从部分动力电池厂商公布的上半年财报来看,情况似乎和人们想象的仍有一些差距。

面对广汽董事长的公开抱怨,身为全球最大动力电池供应商宁德时代董事长的曾毓群回应称:“是上游原材料的资本炒作,给动力电池产业链带来了短期困扰,碳酸锂、六氟磷酸锂、石油焦等锂电池上游材料均出现价格暴涨。”在此次大会上,宁德时代首席科学家吴凯也间接作出回应:“我们公司今年虽然还没亏本,但是基本上在稍有盈利的边缘挣扎,非常痛苦。”

宁德时代董事长曾毓群

通过查看“宁王”上半年的财报数据也能发现,今年上半年宁德时代营业收入1129.71亿元,同比增长156.32%;归母净利润81.68亿元,同比增长82.17%。虽然净利润增速相比Q1的-23.62%提升了不少,但是利润的提升更多得益于营收的快速增加,而8.56%的净利润率相比去年同期的10.17%,依旧有着2个百分点的下降。此次上半年的利润增量主要出现在Q2季度,这也和宁德时代提高了动力电池出货价格有着很大的关系。

宁德时代利润变化图

宁德时代作为行业大哥都是如此,其他“小弟”的日子自然更加不好过。同为电池制造商的国轩高科和欣旺达也在业绩沟通会上表示,行业内原材料价格大涨对公司的利润产生了较大影响,厂商已与下游客户形成价格联动机制,以避免企业出现持续性的经营亏损。而来自Wind的数据显示,一季度,锂电池制造厂商的营业收入维持同比高增,但净利润同比下滑23%,这也反映出新能源汽车行业利润的大头,并没有进入到动力电池企业的嘴里。

锂矿企业成最后赢家

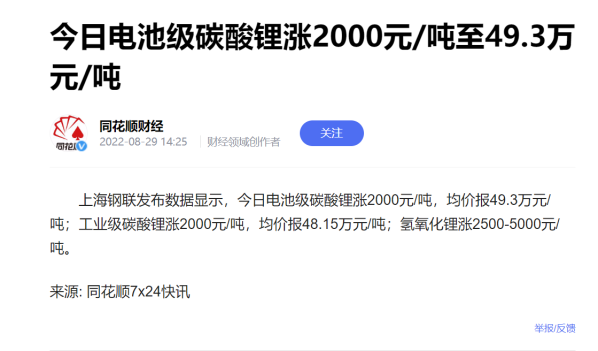

那么究竟新能源汽车产业链上的利润大头究竟去了哪呢?相信根据动力电池企业的一番说明后,大多数人都有了自己的答案。没错!新能源汽车产业中的大部分利润,几乎都被上游以锂矿为代表的电池原材料企业所占据。近两年来,由于动力电池需求的不断增加,市场对于锂盐的需求也越来越高。而这一需求变化,也反映在了原材料的价格变化上。作为锂电池的重要原料来源,电池级碳酸锂的价格在近两年内迎来了爆发式增长,从2020年12月的每吨仅6万元,暴涨至如今的49.3万元,价格涨幅超过了8倍。

电池级碳酸锂价格依旧处在高位

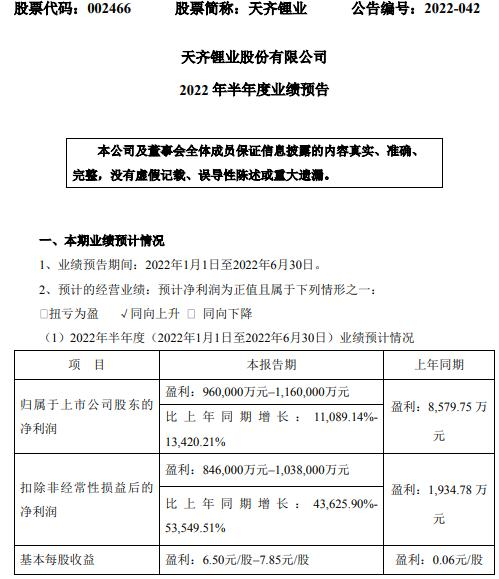

原材料的价格暴涨,自然也让上游的锂矿企业利润暴增。在近期公布了上半年财报的10家锂矿企业中,所有企业无一例外均实现归母净利润同比正向增长。这其中,天齐锂业、赣锋锂业等股票市场的明星企业更不负众望,无论是营收表现还是利润率,都取得了三位数以上的增长,并且利润率的增幅百分比还要远超营收增幅。

以天齐锂业为例。一季度,其总营收为52.57亿元,同比增长481.41%;归母净利润为33.28亿元,同比暴增1442.65%;扣非净利润为28.34亿元,同比暴增1883.09%。仅今年一季度,天齐锂业的利润就超越了2021年全年的净利润,可以说是已经“赚麻了”,这与下游电池厂商和主机厂商的哭穷形成了鲜明的对比。

天齐锂业财报喜人

下游厂商开启反击

在不少人士看来,上游原材料价格暴涨更多的是锂矿厂商的炒作带来的,和锂矿资源的短缺并没有太大的关联性。针对当前正处于畸形的锂价,曾毓群表示,实际上,矿产资源并不是产业发展的瓶颈,目前已探明的锂资源储量可以生产160TWh的锂电池,随着锂资源继续探明,后期的锂矿数量将会变得更多。

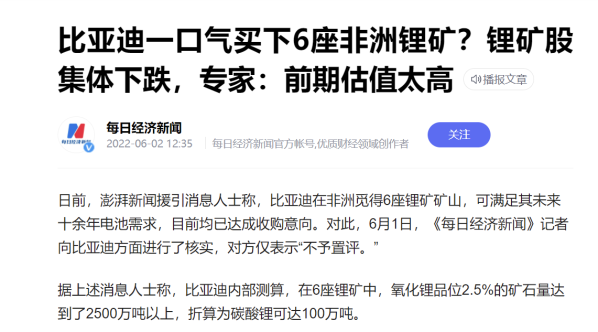

为了应对当前疯狂的锂价,不少车企都决定自己深入产业上游环节,尝试自研电池、共建甚至自建电池生产线。而电池供应商则尝试参与锂矿的开采、精炼,试图绕过上游锂矿厂商在价格上的“剥削”。截至目前,已有比亚迪、长城汽车、吉利汽车、蔚来汽车、哪吒汽车等不少车企通过自研自建、合资入股等方式布局电池领域。而例如宁德时代、比亚迪等电池企业也通过合资或者亲自下场“买矿”的方式进入上游环节。

比亚迪海外大肆买矿

对于下游的车企而言,虽然向上游布局短期内可能会花费不少的资金,但是长远来看,这一行为还是能够起到不小的作用的。一方面,向上游拓展可以拥有更加牢固可靠的供应链,并且避免在原料上被“卡脖子”从而影响自身主要业务的生产。另一方面,自建供应链也能较降低自身电池上的成本。以比亚迪为例,旗下的弗迪电池近几年来发展迅速,自研电池不仅降低了比亚迪整车的生产成本,同时还通过外销为比亚迪带来了额外的利润。

而抱怨宁德时代电池价格太贵的广汽集团,也于近日作出了一项决议,决定设立属于广汽集团的独立自主电池公司,并且开展自主电池产业化建设。此外,广汽还决定参股广州巨湾技研有限公司,建设电池生产基地项目,量产充电电池的电芯、模组和PACK系列。这一系列投资计划也反映出,广汽希望摆脱上游电池企业的束缚,避免成为上游企业的“韭菜”。

写在最后

就目前看来,新能源汽车行业的确存在有“下游企业为上游企业打工”的现象,上游锂矿企业通过高昂的原材料价格收割下游厂家并获得丰厚的利润,也成为了下游主机厂哭穷的主要原因。不过在看清楚了这一势头后,下游的企业也开始醒悟,无论是主机厂还是动力电池厂,都开始向上游布局,从而为应对当前不合理的原材料价格,给自己争取更大的话语权。

在智车派看来,要想整个新能源汽车行业长久健康地发展,整个行业内的企业要尽量避免零和博弈,而是谋求整个行业的合作共赢。虽然大型车企自建供应链的确能带来一些好处,但是也势必会带来重复的投资和资源的低效利用。和其他行业不同,新能源汽车行业目前仍处在发展的初期阶段,未来依旧还有非常大的发展空间,虽然上游的锂矿企业一时的疯狂涨价能够获得不菲的短期利润,但是从长期上看,这一行为并不明智,对整个行业都可能会带来不利影响。